Google Trends 한국 기준, 'Kick' 검색량이 3월 셋째 주 들어 직전 4주 평균의 2배를 넘어섰다. 단순한 플랫폼 화제성이 아니다. 크립토 네이티브 결제와 NFT 기반 크리에이터 이코노미를 전면에 내건 Kick의 행보가, Web3 생태계 안에서 구체적인 숫자로 증명되고 있기 때문이다.

도박 플랫폼 Stake에서 태어난 스트리밍 서비스

Kick.com은 온라인 카지노 플랫폼 Stake의 공동 창업자 에드 크레이븐(Ed Craven)과 보 베이커(Beau Baker)가 2022년 말 론칭한 라이브 스트리밍 서비스다. Stake는 2023년 기준 연간 거래량이 수십억 달러에 이르는 크립토 기반 도박 플랫폼으로, 비트코인·이더리움·라이트코인 등 주요 암호화폐를 결제 수단으로 운용해왔다. Kick의 태생 자체가 크립토 인프라 위에 놓여 있다는 뜻이다.

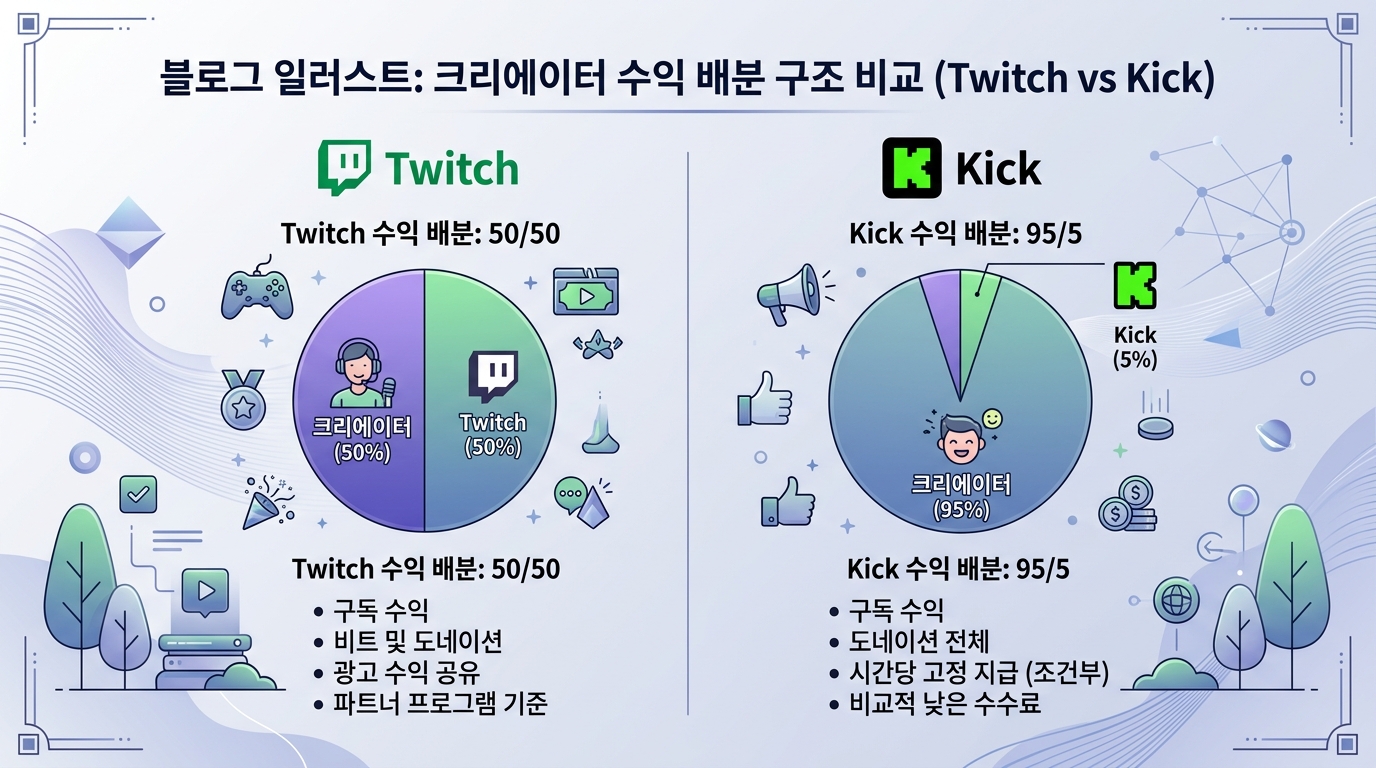

Kick은 출시 초기부터 크리에이터 수익 배분 비율을 95대 5로 설정했다. Twitch의 50대 50 구조와 견주면 파격적이다. 여기에 암호화폐 직접 결제, 구독료의 토큰 기반 정산까지 도입하며 기존 스트리밍 플랫폼이 건드리지 못한 영역을 파고들고 있다.

온체인 데이터가 잡아낸 성장 신호

데이터를 뜯어보자. Stake 관련 지갑의 이더리움 네트워크 트랜잭션은 2025년 하반기부터 꾸준한 증가세를 보였다. Dune Analytics 기반 트래커가 추적하는 Stake 연관 주소의 월간 활성 트랜잭션 수는 2025년 9월 약 12만 건에서 2026년 2월 약 19만 건으로 늘었다. Kick 스트리밍 결제분만 분리하긴 어렵지만, 같은 기간 Kick이 크립토 팁(tip) 기능과 NFT 뱃지 시스템을 확대한 점을 감안하면 상관관계를 무시하기 힘들다.

과거와 비교해도 흥미롭다. 2021년 Audius가 'Web3 스포티파이'를 표방하며 AUDIO 토큰 시가총액 10억 달러를 찍었을 때, 실제 월간 활성 사용자(MAU)는 600만 명 수준이었다. 반면 Kick은 토큰 발행 없이도 2025년 말 기준 MAU 약 4,000만 명을 돌파한 것으로 추산된다. 토큰 투기가 아니라 실사용 기반 위에 크립토를 녹여낸 접근법 자체가 다르다.

NFT 뱃지 실험, 유틸리티가 답을 가른다

2026년 들어 Kick이 집중하는 영역은 NFT 기반 디지털 자산이다. 크리에이터가 채널 전용 NFT 뱃지를 발행하고, 구독자가 이를 구매해 커뮤니티 내 특별 권한을 얻는 구조를 시범 운영 중이다. 뱃지는 폴리곤(Polygon) 네트워크에서 발행되며, 가스비가 거의 없어 소액 거래에 적합하다.

선례를 떠올려보자. 2022년 유튜브가 폴리곤 기반 NFT 통합을 발표했다가 시장 침체기에 조용히 축소했다. Reddit의 디지털 컬렉터블 역시 초기 폭발적 관심 뒤 2024년 공식 중단됐다. Kick이 같은 전철을 밟지 않으려면 핵심은 하나다. 실제 유틸리티가 존재하느냐.

현재까지 데이터는 조심스러운 긍정 쪽에 가깝다. 폴리곤 네트워크에서 NFT 뱃지 관련 스마트 컨트랙트 호출 수가 2월 대비 3월 초 기준 약 34% 증가했다는 분석이 나온다. 절대 수치는 아직 수천 건 단위로 크지 않다. 그러나 성장률의 기울기가 가팔라지고 있다는 점은 주목할 만하다.

Twitch와 갈라지는 구조, 크립토 생태계로 번지는 파장

아마존 산하 Twitch는 2024년부터 광고 수익 비중을 늘리며 크리에이터 직접 수익 비율을 줄여왔다. 구독 수익에서 플랫폼 몫이 커지자 중상위 스트리머들의 이탈이 가속화됐다. xQc, Amouranth 같은 메가 스트리머가 Kick으로 옮긴 건 단순히 계약금 때문만이 아니다. 크립토 결제 인프라가 가져다주는 정산 속도와 투명성도 한몫했다.

블록체인 기반 정산의 장점은 명확하다. 스마트 컨트랙트를 통한 자동 수익 분배가 중간 정산 지연을 없앤다. 크리에이터는 팬이 구독하거나 팁을 보내는 순간 거의 실시간으로 수익을 확인할 수 있다. 전통 결제 시스템에서 30일에서 60일 걸리던 정산 주기와 비교하면 구조적 우위다.

다만 리스크도 분명하다. Kick의 모기업 격인 Stake는 여러 국가에서 규제 압박에 노출돼 있다. 호주 통신미디어청(ACMA)은 Stake를 불법 도박 사이트로 지정한 바 있고, 미국에서도 라이선스 이슈가 끊이지 않는다. 크립토 결제가 핵심 인프라인 만큼, 자금세탁방지(AML) 컴플라이언스 문제가 Kick에까지 번질 가능성을 배제할 수 없다.

Web3 스트리밍, 초기 시장의 현재 좌표

시야를 매크로 차원으로 넓혀보자. Web3 스트리밍은 아직 초기 단계다. DeFiLlama 기준 '소셜' 카테고리 프로토콜의 총 TVL(Total Value Locked)은 2026년 3월 현재 약 8억 달러 수준으로, DeFi 전체 TVL의 1%에도 못 미친다. 그러나 2024년 같은 시기 3억 달러였던 것과 비교하면 2년 만에 두 배 이상 불어났다.

이 흐름에서 Kick이 특별한 이유는 토큰 이코노미 없이 성장한다는 점이다. 대부분의 Web3 소셜 프로젝트가 거버넌스 토큰 발행으로 초기 유동성을 끌어온 것과 대조적이다. Kick은 기존 Web2 사용자 경험을 유지하면서 결제 레이어에만 크립토를 얹는 하이브리드 전략을 취하고 있다. 이 접근법이 대중 채택(mass adoption)에 더 유리하다는 분석도 나온다.

크립토 리서치 기관 메사리(Messari)의 2025년 연간 보고서는 "블록체인이 소비자 앱에 침투하는 가장 현실적 경로는 사용자가 블록체인을 의식하지 못하는 형태"라고 짚었다. Kick의 모델이 정확히 이 테제를 실험하고 있는 셈이다.

세 가지 지표가 가리키는 방향

수치가 말해주는 건 간단하다. Kick은 검색 트렌드, 사용자 기반, 온체인 활동 세 축 모두에서 상승 곡선을 그리고 있다. 크립토 결제와 NFT 유틸리티를 스트리밍이라는 대중적 서비스에 녹여낸 사례로서, Web3 대중화 논의에 새로운 참조점을 제공한다.

물론 Stake 연관 규제 리스크, NFT 유틸리티의 지속 가능성, 크리에이터 보조금 의존도 같은 변수는 여전히 열려 있다. 낙관도 비관도 아닌, 데이터가 보여주는 현재 좌표만 확인해두자. 다음 분기 온체인 지표가 이 궤적을 유지하는지, 그것이 진짜 판단의 시점이다.